アリババグループ、2020年4-6月期の決算を発表

アリババグループ・ホールディング・リミテッド(銘柄コード:NYSE:BABA、HKEX:9988、以下「アリババ」「アリババグループ」「グループ」)は2020年8月20日、2020年4-6月期(2021会計年度第1四半期または当期)の決算を発表しました。

※アリババグループの2021会計年度は、2020年4月1日から2021年3月31日までの期間です。

※下記、1中国人民元=15円(8月現在)で日本円に換算しています。日本円は参考値です。

当期は、中国小売事業及びクラウドコンピューティング事業の売上が好調に推移したことで、グループ全体の売上高は前年同期比34%増の1,537.51億元(約2兆3,063億円)に達しました。当期は、コアコマース事業の売上高が前年同期比34%増の1,333.18億元(約1兆9,998億円)で、そのうち中国小売事業の売上高は前年同期比34%増の1,013.21億元(約1兆5,198億円)となり、前四半期からの力強い回復を示しました。

アリババグループ会長兼CEO ダニエル・チャン(張勇)のコメント

「当期は素晴らしい業績となりました。これは、新型コロナウイルス感染症の感染拡大を受け、消費者のライフスタイル及び企業の運営モデルのデジタル化が加速されたこと、そして当社がそれに伴う成長の機会をうまく捉えたことを示しています。当社は、アリババ全体のデジタルインフラを活用し、各業界の復興を支援すると同時に、新型コロナウイルス感染症発生後における消費者の変化し続ける要望に対応することで、消費者基盤を拡大し、充実させることに成功しました。このような異常事態に直面している昨今においても、当社は長期的な発展に専念することでミッションを遂行し、消費者及び顧客企業のために真の価値を提供することをお約束します。」

アリババグループ最高財務責任者(CFO)マギー・ウー(武衛)のコメント

「売上高は前年同期比34%増、調整後EBITDAは前年同期比30%増と、新会計年度は非常に好調なスタートとなりました。当社の中国におけるコアコマース事業は、すでに新型コロナウイルス感染症流行前の水準まで全面的に回復しており、クラウドコンピューティング事業の売上高も前年同期比59%増となっています。安定的な利益の増加及びキャッシュフローの下で、当社は引き続き中核事業を強化し、長期的な成長に向けた投資を継続していきます。」

■2020年4-6月期ハイライト

- アリババグループ全体の売上高は前年比34%増の1,537.51億元(約2兆3,063億円)となりました。

- 営業利益は前年比42%増の347.05億元(約5,206億円)、調整後EBITDA(非GAAPベース)は前年比30%増の510.39億元(約7,656億円)となりました。

- 営業活動によるネットキャッシュは500.99億元(約7,515億円)、フリーキャッシュフロー(非GAAPベース)は前年比39%増の365.70億元(約5,486億円)となりました。

- 中国小売市場における年間アクティブ・コンシューマー数は7億4,200万人に達し、2020年3月末時点より1,600万人増加しました。

- 中国小売市場における月間モバイルアクティブユーザー数は2020年6月に8億7,400万人に達し、2020年3月末時点より2,800万人増加しました。

- 一般株主に帰属する当期純利益は前年同期比124%増の475.91億元(約7,139億円)、当期純利益は464.37億元(約6,966億円)となりました。当期純利益(非GAAPベース)は、前年比28%増の394.74億元(約5,921億円)となりました。

- 希薄化後ADS (米国預託株式)1株当たり利益は17.36元(約260円)、希薄化後ADS 1株当たり利益(非GAAPベース)は前年比18%増の14.82元(約222円)となりました。

- 希薄化後1株当たり利益は2.17元(約33円)、希薄化後1株当たり利益(非GAAPベース)は前年比18%増の1.85元(約28円)となりました。上記の非GAAP指標に対するGAAP指標の調整は、当社の決算報告書の末尾に記載しています。

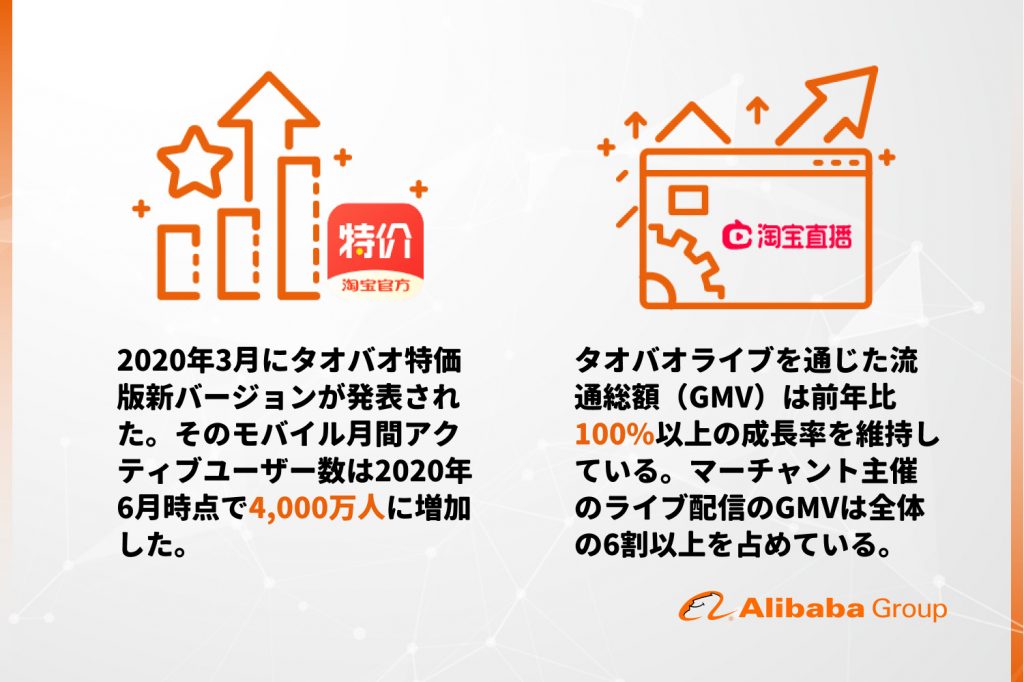

当期において、多様化する需要に応えるために商品の供給を拡大するという戦略が功を奏し、新興地域における当グループの新たなユーザー及び消費者を継続的に獲得することができました。例えば、コストパフォーマンスを重視する消費者に対して、マーチャント及びメーカーが直接商品を販売することのできるアプリ「タオバオ特価版」は、2020年3月の新バージョン発表以来、急速な成長を続けています。2020年6月には、タオバオ特価版の月間モバイルアクティブユーザー数は約4,000万人となりました。

アリババグループの中国小売市場におけるGMV(流通総額)は、各消費者の年間消費金額が力強い成長を見せたことで、安定的な増加を見せています。これは効果的なマーケティング活動、及び消費者1人あたりの消費金額の増加を目指したインタラクティブなコンテンツの提供などの取り組みにより、消費者のエンゲージメントを高めることに成功した結果です。天猫(Tmall)における現物商品の取引によるGMVは前年同期比27%増となり、新型コロナウイルス感染症発生前の四半期(2019年10-12月期)と比較して、すべてのメインカテゴリが同等、またはより早いペースで成長しています。このような堅調な成長は、購買頻度の増大及び新規ユーザーによる購買が主な原動力となっており、消費者のセグメンテーションと品揃えの拡充という戦略の成功を反映しています。中でも、FMCG(一般消費財)、家庭用品、家電のカテゴリーが急速に成長しています。

タオバオライブ(ライブコマースサービス)は業界トップの地位を固めつつ、アリババエコシステムとしての優位性も強化し続けています。マーチャントはますます幅広くタオバオライブを利用するようになっており、当期のライブ配信によるGMVは、前年同期比で継続的に100%を超える増加幅を見せました。タオバオライブのGMV(未払い注文を除く)のうち、マーチャント主催の配信が約60%を占めています。

新型コロナウイルス感染症の影響下にあっても、海外の高品質なブランド品に対する消費者の需要は依然として根強く、海外旅行の制限もオンラインショッピングの増加に拍車をかけています。天猫国際(アリババのBtoC越境ECプラットフォーム、Tmall Global)の当期のGMV(未払い注文を除く)は前年同期比で40%を超える増加となりました。天猫国際では、海外ブランド及びマーチャントから中国の消費者への直接的なアプローチの支援を行っています。

■各事業のハイライト

ニューリテール事業では、アリババグループが直営する生鮮食品スーパー「フーマー(盒馬鮮生)」が引き続き店舗を拡大し、店舗運営の最適化、消費者体験を向上させ、既存店舗売上高の好調な伸びを見せています。当期において、フーマーのGMVにおいてオンライン注文によるものは引き続き60%以上を維持しています。フーマーは2020年6月30日現在、中国の1級都市、2級都市を中心に、全国で214の直営店舗を展開しています。

ローカルサービスの当期売上高は前年同期比15%増の71.01億元(約1,065億円)となりました。中国国内での新型コロナウイルス感染症の感染拡大防止策が功を奏したしたことで、4月のウーラマ(餓了麼)のGMVはプラス成長となり、当期中も成長を続けました。当期における即時配送事業のユニットエコノミクス(1受注あたりの収益性)はプラスとなりましたが、これには配送ネットワークの効率向上及び消費者インサイト分析技術の運用による営業効率の向上が寄与しています。アリババグループのデジタル技術とアリババエコシステムの付加価値サービスにより、2020年6月30日時点のウーラマ(餓了麼)のマーチャント登録数は前年同期比で30%増加しています。当期中、食品デリバリーサービスの新規コンシューマーのうち45%がアリペイ(Alipay)のモバイルアプリによるものでした。

ツァイニャオ・ネットワーク(菜鳥網絡)の当期売上高は前年同期比54%増の77.13億元(約1,157億円)となりました。これは、グループの越境及びグローバル小売ビジネス事業の急速な発展に伴う、1取引あたりの平均売上高の上昇及び受注量(未履行を除く)の増加によるものです。都市部においては、第三者の物流パートナーによるツァイニャオ・ネットワークの物流拠点への参入がますます増加しており、2020年6月には、ツァイニャオ・ネットワークの物流拠点における1日平均取扱量が、前年同期比で100%を超える増加となりました。

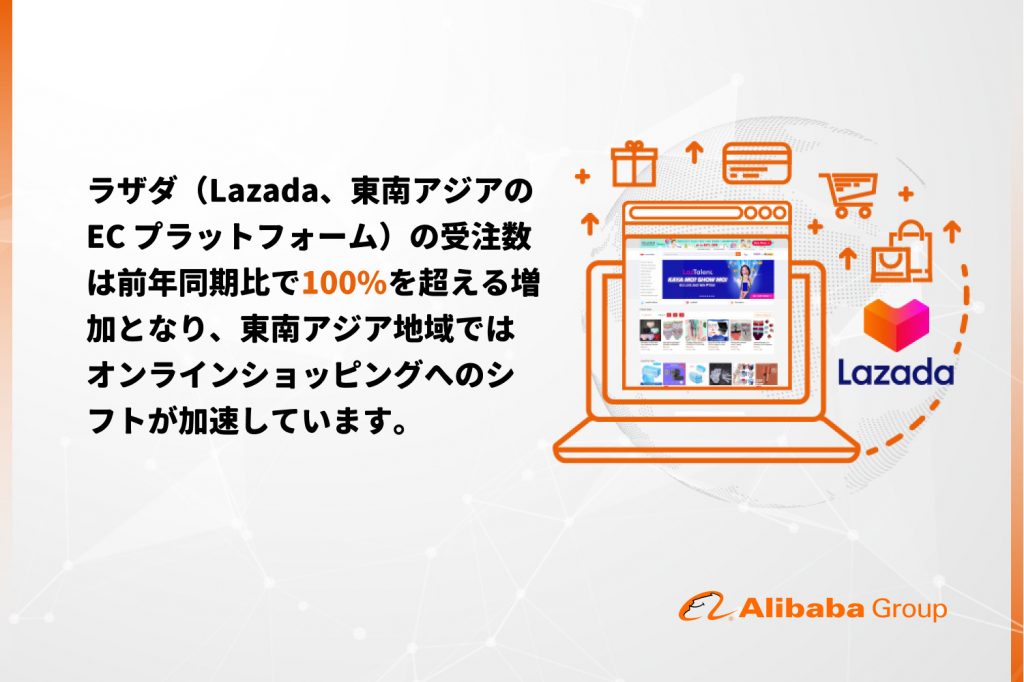

越境及びグローバル小売事業の当期売上高は前年同期比26%増の70.12億元(1,052億円)となりました。当期、ラザダ(Lazada、東南アジアの EC プラットフォーム)の受注数は前年同期比で100%を超える増加となり、東南アジア地域ではオンラインショッピングへのシフトが加速しています。また、日用雑貨、FMCG(一般消費財)、電子機器に対しても、消費者は大きな需要を持っています。同時に、マーチャント数も順調に増加しており、供給される商品点数も更に拡大を続けています。

クラウドコンピューティング事業の当期売上高は、前年同期比59%増の123.45億元(約1,852億円)となりました。これはパブリッククラウド及びハイブリッドクラウドの売上高が増加したことによるもので、一顧客当たりに対する平均売上高の増加を反映しています。アリババクラウドは、技術とビジネスソリューションの研究開発を通じ、業界のデジタルトランスフォーメーションを推進することで、アジア太平洋地域のクラウドコンピューティング市場での首位を維持しています。2020年7月のIDCの調査によれば、2020年1-3月期における、IaaS及びPaaS市場シェア換算で、アリババクラウドは中国最大のパブリッククラウドサービスプロバイダとなっています。

デジタルメディア及びエンターテインメント事業においては、ヨウク(Youku、映像配信プラットフォーム)事業の投資収益率の向上及びコスト効率化に注力した結果、当期の損失は、前年同期比でさらに縮小しました。当期、ヨウク(Youku)の1日平均有料会員数は拡大を続け、前年同期比で60%以上の増加となりました。これは主に、ヨウク(Youku)がより的確かつ効率的な会員の募集方法で新規有料会員を獲得できたこと、及び中国小売市場におけるアリババのVIP会員プログラム「88VIP」の貢献によるものです。

2020年4-6月期の決算レポートはIRページにてご確認ください:

https://www.alibabagroup.com/en/ir/earnings

シェアする

リンクがコピーされました